doble entrada

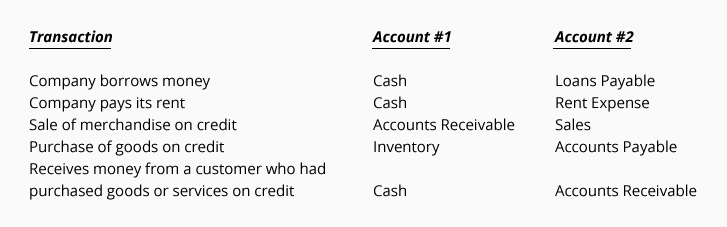

excepto para algunas empresas muy pequeñas, el método estándar para registrar las transacciones es la doble entrada. La contabilidad de doble entrada o contabilidad de doble entrada significa que cada transacción involucrará al menos dos cuentas., Para ilustrar, aquí hay algunas transacciones y las dos cuentas que se verán afectadas:

nota: la contabilidad de doble entrada significa que cada transacción involucrará un mínimo de dos cuentas.

débitos y créditos

Las palabras débito y crédito se han asociado con la contabilidad de doble entrada y contabilidad por más de 500 años., Aquí están los significados de esas palabras:

débito: una entrada en el lado izquierdo de una cuenta

crédito: una entrada en el lado derecho de una cuenta

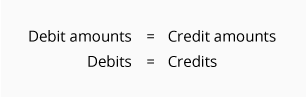

La regla de débito y crédito en la contabilidad de doble entrada se puede indicar de varias maneras:

-

para cada transacción, el monto total ingresado en el lado izquierdo de una cuenta (o cuentas) debe ser igual al monto total ingresado en el lado derecho de otra cuenta (o cuentas).,

-

para todas y cada una de las transacciones, el total de los importes de débito debe ser igual al total de los importes de crédito.

-

los débitos deben ser iguales a créditos.

en breve…

El software de contabilidad confiable se escribirá / codificará para hacer cumplir la regla de débitos iguales a créditos. En otras palabras, una transacción será aceptada y procesada solo si el monto de los débitos es igual al monto de los créditos.

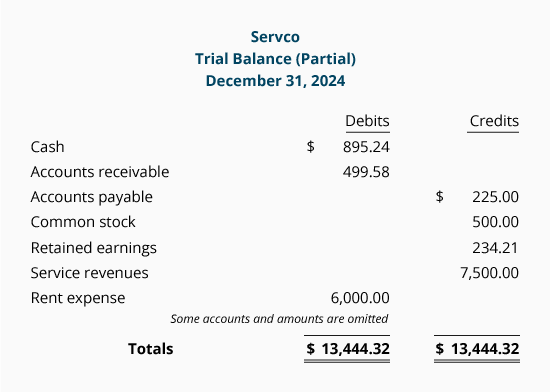

la precisión del software de contabilidad también asegurará que las cuentas y el balance de prueba siempre estén en equilibrio., Aquí hay un ejemplo de un balance de prueba parcial:

aunque el software de contabilidad ha eliminado los errores administrativos que ocurrieron porque las cantidades se escribieron a mano y los saldos de las cuentas se calcularon manualmente, algunos otros errores aún pueden ocurrir. Estos son algunos errores que no serán detectados por el software de contabilidad:

- se omitió una transacción completa (tanto la cantidad de débito como la cantidad de crédito).

- Se ha introducido una transacción completa dos veces.

- Se ha introducido un importe incorrecto tanto como débito como crédito.,

- Se cargó una cuenta incorrecta.

- se acreditó una cuenta incorrecta.

incluso con los errores anteriores, el balance de prueba permanecerá en equilibrio. La razón es que el total de los saldos deudores seguirá siendo igual al total de los saldos acreedores.,

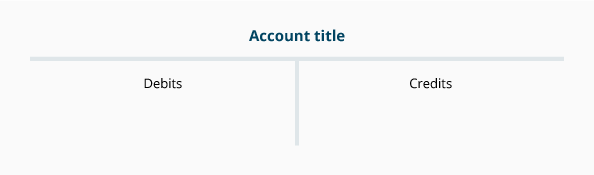

T-Accounts

para ayudar a visualizar el efecto de registrar un monto de débito o crédito y los saldos resultantes de las cuentas del libro mayor, es útil dibujar una cuenta T, como se muestra aquí:

Los montos de débito se ingresarán en el lado izquierdo de la cuenta T, y los montos de crédito se ingresarán en el lado derecho. El título de la cuenta aparecerá en la parte superior de cada «T».

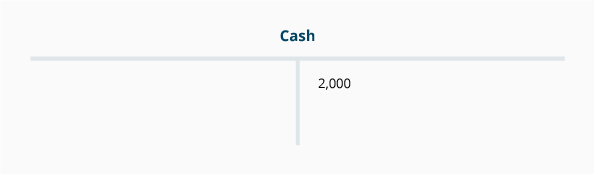

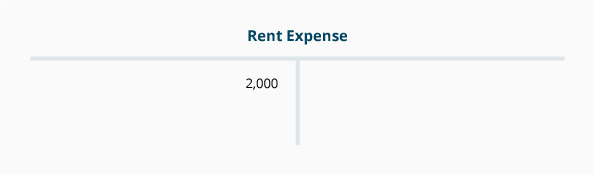

dado que cada transacción involucrará al menos dos cuentas, le recomendamos que siempre comience dibujando dos cuentas T., Por ejemplo, si una empresa paga su alquiler de $2,000 para el mes en curso, la transacción podría representarse con las siguientes cuentas T:

tenga en cuenta que una cuenta T (gastos de alquiler) tiene un débito de 2,000 y que una cuenta T (efectivo) tiene un monto de crédito de 2,000. Por lo tanto, la transacción tenía débitos iguales a créditos.

Deja una respuesta