Se si dispone di un punteggio di credito 650, ci si potrebbe chiedere che cosa significa. È 650 un buon punteggio di credito, un cattivo punteggio, o da qualche parte nel mezzo? Cosa significa avere un punteggio di credito 650 per il tuo portafoglio? Continua a leggere per scoprire tutto quello che c’è da sapere su avere un punteggio di credito 650.

650 credit score basics

Mentre ci sono diversi modelli e algoritmi per il calcolo del punteggio di credito, ai fini di questo articolo, stiamo andando a parlare del tuo punteggio FICO., Un punteggio FICO è un numero a tre cifre, che vanno da 300 a 850, e più alto è il punteggio, meglio è. Un punteggio di 650 FICO è generalmente considerato equo.

Se si dispone di un punteggio di credito 650, si può ancora essere negato alcuni prestiti e carte di credito — e si può essere costretti a pagare tassi di interesse più elevati per quelli che sono approvati per. Hai bisogno di almeno un punteggio di 700 per avere un buon credito, ma 650 non è considerato povero. Siate certi che un po ‘ di miglioramento del credito può portare a risparmiare un sacco di soldi.

Il grafico seguente mostra i vari punteggi dell’intervallo di credito., Come si può vedere, se si dispone di un 650, si rientra nella categoria Fiera, insieme al 21 per cento dei nostri membri di credito sesame.,”bcfad89f67″>

Source: Credit scores were calculated from 5,000 Credit Sesame members on 2/6/18.,

Ora sai che non sei solo ad avere un punteggio di credito 650, scopriamo di più sul tuo punteggio di credito e sui passi che puoi intraprendere per aiutarti ad aumentarlo.

Come migliorare il tuo punteggio di credito 650

Se il tuo punteggio di credito non è dove vuoi che sia, non preoccuparti — ci sono passi che puoi prendere per aiutare a costruire e migliorare il tuo credito:

- Fai tutti i tuoi pagamenti in tempo — ogni volta. Questa è la cosa più grande che puoi fare per migliorare il tuo punteggio di credito. Costantemente effettuare i pagamenti in tempo porterà ad un costante aumento del tuo punteggio di credito.,

- Ridurre l’utilizzo del credito. L’utilizzo del credito è un rapporto tra l’importo del debito che attualmente devo alla somma dei vostri limiti di credito totale. Più basso è questo numero, meglio è-così sempre lo scopo di utilizzare meno del 30 per cento del credito disponibile in un dato momento.

- Limita il numero di richieste difficili. Mentre non fa male il tuo punteggio per controllare il vostro credito da soli (una richiesta soft), una richiesta difficile, come ad esempio quando si applica per una nuova carta di credito, può ding il tuo punteggio leggermente. Limitare il numero di domande di credito per vedere un aumento del tuo punteggio.,

Questi sono solo alcuni dei passi che si possono adottare per migliorare il vostro credito, ma ci sono molti diversi passi e strategie per migliorare il tuo punteggio di credito. Tuttavia, i dati seguenti mostrano come alcuni dei nostri membri di Credit Sesame sono stati in grado di migliorare il loro punteggio in tre mesi, sei mesi e 12 mesi utilizzando alcune di queste strategie.

Ad esempio, riducendo i loro debiti, i membri hanno aumentato il loro punteggio 650 del due percento in soli tre mesi, del quattro percento in soli sei mesi e del nove percento in 12 mesi.,hs

Source: Credit Sesame asked 200 Members with a base credit score of 650 who individually utilized the listed methods., Il sondaggio è stato condotto da agosto 2016 ad agosto 2017.

Fattori nel tuo punteggio di credito

Al fine di comprendere appieno il tuo punteggio di credito, diamo uno sguardo più da vicino a ciò che va a costruire il tuo punteggio.

- Cronologia dei pagamenti. La vostra storia di pagamento rappresenta il 35 per cento del tuo punteggio di credito, e racconta la storia di quanto spesso si effettuano i pagamenti in tempo — e quanto spesso (e per quanto tempo) i pagamenti sono stati delinquenti.

- Utilizzazione del credito. In poche parole, l’utilizzo del credito rappresenta la quantità di credito disponibile che si sta utilizzando in un dato momento., Questo costituisce il 30 per cento del tuo punteggio, e si dovrebbe mirare a mantenere questo numero più basso possibile.

- Età del credito. L’età della vostra storia di credito è anche un fattore nel tuo punteggio di credito. Tieni sempre aperti i tuoi account più vecchi, se possibile. Questa porzione è il 15 per cento del tuo punteggio totale di credito.

- Diversi tipi di credito. Istituti di credito sono alla ricerca di un uso responsabile con un mix di tipi di credito, come carte di credito, studenti prestiti, prestiti auto, e altro ancora. Bilanciare questo 10 per cento con altri fattori.

- Numero di richieste., Durante il controllo il proprio credito non farà male il tuo punteggio, una richiesta difficile, come ad esempio quando si applica per una nuova linea di credito, volontà. Mantenere questo numero al minimo, ma anche ricordare che è solo il 10 per cento del tuo punteggio di credito.

Si noti nella tabella sottostante che ciascuno di questi fattori di credito ha un impatto diverso sul tuo punteggio. La cronologia dei pagamenti e l’utilizzo del credito hanno il maggior impatto, mentre i diversi tipi di credito e il numero di richieste sul rapporto hanno il minimo.,redit Fattori

Fonte: https://www.myfico.com/credit-education/whats-in-your-credit-score

Conoscere i diversi fattori che vanno nel vostro 650 punteggio di credito può certamente aiutare a prendere un educato approccio per migliorare il vostro credito., Ma, cosa succede se non si ha il tempo di fare grandi cambiamenti di credito? Cosa puoi aspettarti con un punteggio di credito 650, supponendo che non apporti miglioramenti.

Che cosa ci si può aspettare con un punteggio di credito 650?

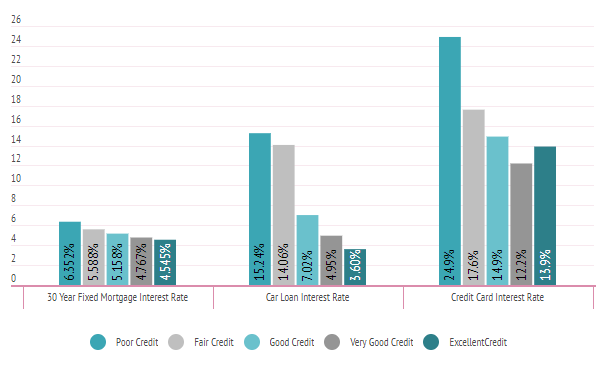

Una delle prime domande che sentiamo quando parliamo con i membri è “Cosa posso aspettarmi dal mio punteggio?” Come abbiamo detto, con un punteggio di credito 650, le tue possibilità sono buone di essere approvato per un numero diverso di carte di credito e/o prestiti — ma potresti finire per pagare un po ‘ di più per le stesse cose di qualcuno con un credito migliore, grazie a un aumento dei tassi di interesse., Dai un’occhiata ai numeri qui sotto:

Tassi di interesse medi divisi per intervallo di punteggio di credito

Fonte: Credit Sesame ha chiesto ai membri di 400 i loro tassi di interesse durante un periodo di tre settimane a partire da gennaio 18, 2018.

Quindi cosa significa questo per te? Con Fair credit, si sta salvando una quantità significativa di interessi su qualcuno con scarso credito (soprattutto quando si tratta di acquisti sulla carta di credito), ma come si può vedere, c’è ancora spazio per migliorare.,

Anche spostando un livello di buon credito può risparmiare più del sette per cento di interessi sul vostro prestito auto — che, quando si pensa l’importo totale del prestito, può essere abbastanza sostanziale nel corso del prestito.

Trattare con informazioni negative sul vostro rapporto di credito

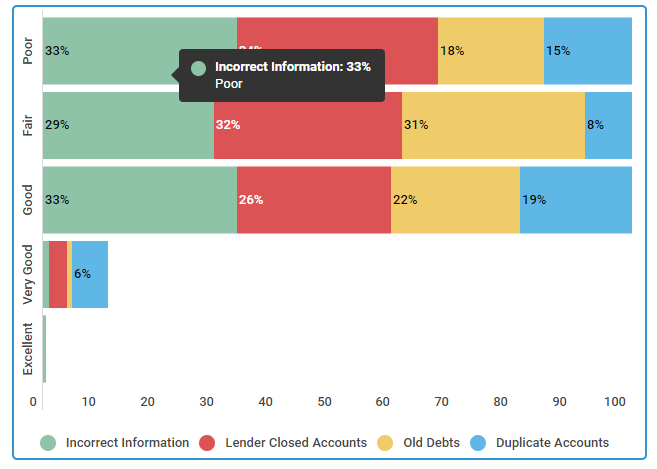

Prendendo le misure di cui sopra per migliorare il vostro credito è un ottimo inizio, ma è anche importante per assicurarsi che non ci sono errori contenuti nel vostro rapporto di credito e per affrontare eventuali segni negativi il vostro rapporto può contenere., Qui di seguito sono alcuni comuni rapporto di credito errori e l’impatto negativo che può avere sul tuo punteggio di credito:

il più Grande Impatto Imprecise Rapporti di Credito

Fonte: Credit Sesame intervistati 250 persone, il 50 ha avuto una prognosi di credito classifica, 50 partecipanti hanno avuto un discreto punteggio di credito, di 50 membri, che ha avuto un Buon rating di credito, 50 persone sono stati elencati come Molto Buona, e di 50 membri, che hanno riferito di aver un Eccellente punteggio di credito. Lo studio è stato condotto il 20 ottobre 2017, per un periodo di due settimane.,

Il primo passo per migliorare il tuo credito è assicurarsi che tutte le informazioni sul tuo rapporto di credito corrente siano accurate. Dispute di file con le agenzie di credito se trovate eventuali inesattezze, e ricordate che informazioni accurate, per legge, non può essere rimosso fino a quando non cicli off.

Abbiamo parlato con un membro, Shelly, per scoprire come ha sollevato il suo punteggio di credito 650 quasi 100 punti in soli tre mesi., Ecco cosa aveva da dire:

Come Shelly ha migliorato il suo punteggio di credito 650 a 741 in soli tre mesi

Abbiamo intervistato Shelly il 18 maggio 2018; guadagna 4 49.000 all’anno, ha 38 anni e vive a

Nashville, Tenn. Attualmente affitta un condominio con il suo ragazzo.

Membro Dal: 15/3/2015

Quando mio padre è morto ho ereditato un patrimonio considerevole. Sapevo che era il momento di ottenere il mio credito in forma migliore. La mia eredità è stata sufficiente per pagare tutti i miei debiti, cosa che ho fatto immediatamente., Dopo di che, ho iniziato a controllare il mio punteggio di credito ogni mese e lavorando per migliorare gli altri fattori che stavano portando giù il mio punteggio.

Qual è il tuo punteggio di credito ora?

Pagare tutto il mio debito in una sola volta migliorato il mio punteggio di credito enormemente. E ‘ al 741 ora!

Quanto tempo ci è voluto per migliorare il tuo punteggio di 650?

Ci sono voluti solo tre mesi per aumentare il mio punteggio di credito 650 a 741. So che non sono il tuo consumatore medio a causa dell’eredità, ma anche i rimborsi fiscali possono aiutare a pagare il debito., Sono davvero fortunato che ho ereditato i soldi per contribuire a spingere il mio punteggio di credito al livello successivo.

La storia di Shelly è unica e ha avuto la fortuna di avere la possibilità di pagare tutti i suoi debiti. Se non si dispone di una somma considerevole per iniziare a pagare i debiti immediatamente, prendere in considerazione alcune di queste strategie.

TLDR; cosa puoi fare con un punteggio di credito 650?

Il tempo, insieme ai passi e alle azioni corretti, può migliorare anche il punteggio di credito più basso. L’impatto dei fattori negativi nel vostro rapporto diminuisce, e quei segni negativi finirà per cadere fuori del vostro rapporto., Mentre stai aspettando, buone abitudini di credito vi aiuterà a costruire credito positivo. Abbracciando questi comportamenti oggi significa che quando i rapporti negativi ciclo fuori del vostro rapporto di credito in futuro, si è lasciato con un punteggio migliore-e chi non vuole che?

Lascia un commento