Doppia entrata

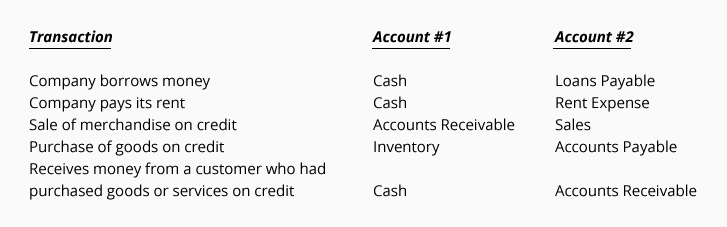

Fatta eccezione per alcune aziende molto piccole, il metodo standard per la registrazione delle transazioni è doppia entrata. Contabilità a partita doppia o contabilità a partita doppia significa che ogni transazione coinvolgerà almeno due conti., Per illustrare, ecco alcune transazioni e i due conti che saranno interessati:

Nota: La contabilità in entrata doppia significa che ogni transazione coinvolgerà un minimo di due conti.

Addebiti e crediti

Le parole debito e credito sono state associate alla contabilità in partita doppia e alla contabilità per più di 500 anni., Ecco il significato di quelle parole:

di debito: una voce sul lato sinistro di un account

il credito: un ingresso sul lato destro di un account

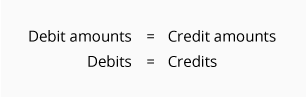

Il debito e credito regola la contabilità a partita doppia può essere espressa in diversi modi:

-

Per ogni transazione, l’importo totale iscritto sul lato sinistro di un conto (o dei conti) deve essere pari al totale dell’importo indicato sul lato destro di un altro conto (o dei conti).,

-

Per ogni transazione, il totale degli importi di addebito deve essere uguale al totale degli importi di credito.

-

Gli addebiti devono essere uguali a crediti.

In breve…

Il software di contabilità affidabile verrà scritto / codificato per far rispettare la regola degli addebiti pari ai crediti. In altre parole, una transazione sarà accettata ed elaborata solo se l’importo degli addebiti è uguale all’importo dei crediti.

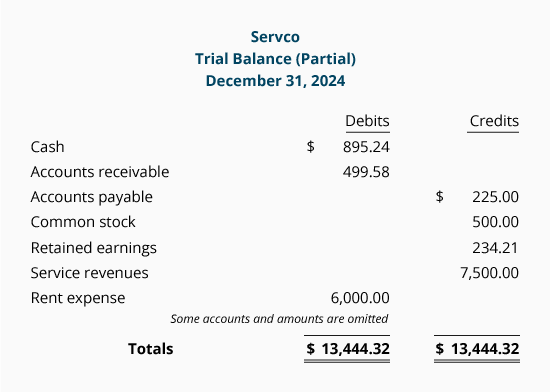

L’accuratezza del software di contabilità garantirà anche che i conti e il saldo di prova saranno sempre in equilibrio., Ecco un esempio di un bilancio di prova parziale:

Anche se il software di contabilità ha eliminato gli errori materiali che si sono verificati perché gli importi sono stati scritti a mano e i saldi dei conti sono stati calcolati manualmente, alcuni altri errori possono ancora verificarsi. Ecco alcuni errori che non verranno rilevati dal software di contabilità:

- Un’intera transazione (sia l’importo del debito che l’importo del credito) è stata omessa.

- Un’intera transazione è stata inserita due volte.

- È stato inserito un importo errato sia come debito che come credito.,

- È stato addebitato un account errato.

- È stato accreditato un account errato.

Anche con gli errori di cui sopra, il saldo di prova rimarrà in equilibrio. Il motivo è che il totale dei saldi a debito sarà ancora uguale al totale dei saldi a credito.,

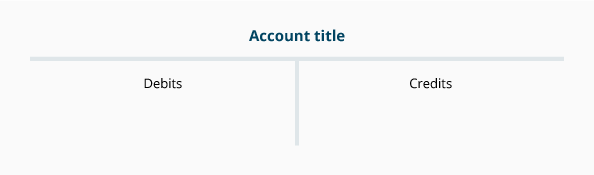

T-Conti

Per aiutare a visualizzare l’effetto della registrazione di una carta di debito o di credito e la risultante dei saldi dei conti di contabilità generale, è utile per disegnare una T-account, come indicato di seguito:

l’ammontare del Debito verrà immesso sul lato sinistro del T-account e importi di credito sarà iscritto nel lato destro. Il titolo dell’account apparirà nella parte superiore di ogni “T”.

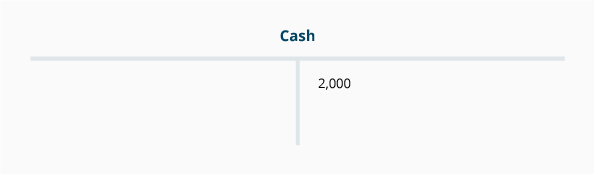

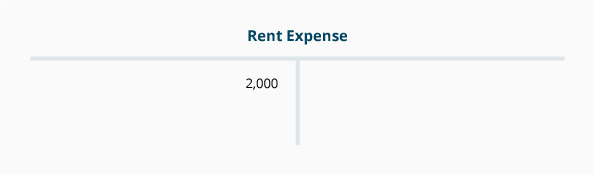

Poiché ogni transazione coinvolgerà almeno due account, ti consigliamo di iniziare sempre disegnando due T-account., Ad esempio, se una società paga il suo affitto di $2,000 per il mese corrente, la transazione potrebbe essere rappresentata con i seguenti conti T:

Si noti che un conto T (Spese di affitto) ha un debito di 2,000 e che un conto T (Contanti) ha un importo di credito di 2,000. Pertanto, la transazione aveva addebiti pari a crediti.

Lascia un commento