Dupla Entrada

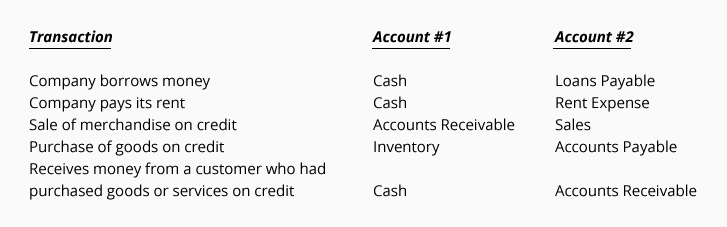

excepto para algumas empresas muito pequenas, o método padrão para o registo das transacções é a dupla entrada. A contabilidade em duplicado ou a contabilidade em duplicado significa que cada transacção envolverá pelo menos duas contas., Para ilustrar isso, aqui estão algumas transações e os dois relatos que serão afetados:

Nota: contabilidade de Dupla entrada significa que todas as transações envolvem um mínimo de duas contas.

débitos e créditos

As palavras débito e crédito têm sido associados à Contabilidade de duas entradas e contabilizam mais de 500 anos., Eis o significado dessas palavras:

débito: uma entrada no lado esquerdo de uma conta

de crédito: uma entrada no lado direito de uma conta

o débito e O crédito regra de contabilidade de dupla entrada pode ser declarada de várias maneiras:

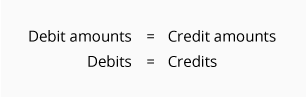

Para cada transação, o valor total inserido no lado esquerdo de uma conta (ou contas) deve ser igual ao valor total inserido no lado direito da outra conta (ou contas).,

para cada operação, o total dos montantes de débito deve ser igual ao total dos montantes de crédito.os débitos devem igualar os créditos.

em resumo…

o software de contabilidade confiável será escrito / codificado para aplicar a regra de débitos iguais aos créditos. Por outras palavras, uma transacção só será aceite e processada se o montante dos débitos for igual ao montante dos créditos.

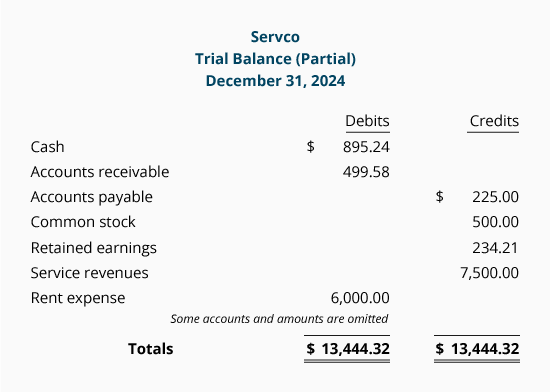

a precisão do software de contabilidade também irá garantir que as contas e o balancete de teste sempre estarão em equilíbrio., Aqui está um exemplo de um saldo de teste parcial:

mesmo que o software de contabilidade tenha eliminado os erros de escrita que ocorreram porque as quantias foram escritas à mão e os saldos de contas foram calculados manualmente, alguns outros erros ainda podem ocorrer. Aqui estão alguns erros que não serão detectados pelo software de contabilidade:

- uma transacção inteira (tanto o montante de débito como o montante de crédito) foi omitida.

- uma transacção inteira foi introduzida duas vezes.

- um montante incorreto foi inscrito tanto como débito quanto como crédito.,foi debitada uma conta incorrecta.

- uma conta incorreta foi creditada.

mesmo com os erros acima, o balanço de teste permanecerá em equilíbrio. A razão é que o total dos saldos devedores continuará a ser igual ao total dos saldos credores.,

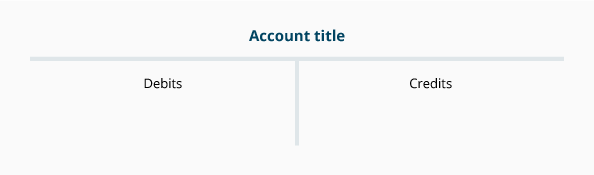

T-Contas

Para auxiliar na visualização do efeito da gravação de um cartão de débito ou de crédito, a quantidade e as resultantes de saldos de contas da contabilidade geral, é útil para desenhar uma T-conta, como mostrado a seguir:

valores de Débito será inscrito no lado esquerdo do T-conta, e montantes de crédito será inserido no lado direito. O título da conta aparecerá no topo de cada”T”.

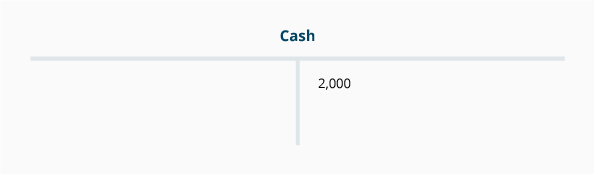

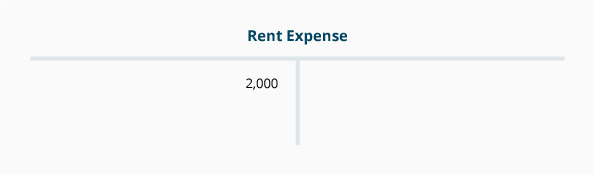

Uma vez que cada transacção envolverá pelo menos duas contas, recomendamos que comece sempre por desenhar duas contas-T., Por exemplo, se uma empresa paga a sua aluguel de r $2.000 para o mês corrente, a transação pode ser ilustrado com o seguinte T-contas:

Note que um T-(conta de Despesas com Aluguel) tem um débito de 2.000 e que uma T-conta (em Dinheiro) tem um montante de crédito de 2.000. Assim, a transação tinha débitos iguais aos créditos.

Deixe uma resposta