Si tiene un puntaje de crédito de 650, es posible que se pregunte qué significa eso. Es 650 una buena puntuación de crédito, una mala puntuación, o en algún lugar en el medio? ¿Qué significa tener un puntaje de crédito de 650 para su billetera? Siga leyendo para averiguar todo lo que necesita saber sobre tener un puntaje de crédito de 650.

650 credit score basics

Si bien hay diferentes modelos y algoritmos para calcular su puntaje de crédito, a los efectos de este artículo, vamos a hablar sobre su puntaje FICO., Una puntuación FICO es un número de tres dígitos, que van de 300 a 850, y cuanto mayor sea su puntuación, mejor. Un puntaje FICO de 650 generalmente se considera justo.

Si tiene un puntaje de crédito de 650, es posible que aún se le nieguen algunos préstamos y tarjetas de crédito, y puede verse obligado a pagar tasas de interés más altas por los que está aprobado. Necesitas al menos un puntaje de 700 para tener un buen crédito, pero 650 tampoco se considera pobre. Tenga la seguridad de que un poco de mejora del crédito puede resultar en el ahorro de una gran cantidad de dinero.

la siguiente tabla muestra las diversas puntuaciones de rango de crédito., Como puedes ver, si tienes un 650, caes en la categoría de feria, junto con el 21 por ciento de nuestros miembros de Credit sesame.,»bcfad89f67″>

Source: Credit scores were calculated from 5,000 Credit Sesame members on 2/6/18.,

Ahora que sabe que no está solo en tener un puntaje de crédito de 650, averigüemos más sobre su puntaje de crédito y los pasos que puede tomar para ayudarlo a aumentarlo.

cómo mejorar su puntaje de crédito de 650

si su puntaje de crédito no está donde quiere que esté, no se preocupe: hay pasos que puede tomar para ayudar a construir y mejorar su crédito:

- Haga todos sus pagos a tiempo, siempre. Esta es la cosa más grande que puede hacer para ayudar a mejorar su puntaje de crédito. Hacer constantemente sus pagos a tiempo conducirá a un aumento constante en su puntaje de crédito.,

- reduzca la utilización de su crédito. Su utilización de crédito es una proporción de la cantidad de deuda que actualmente debe a la suma de sus límites de crédito totales. Cuanto menor sea este número, mejor-así que siempre trate de usar menos del 30 por ciento de su crédito disponible en un momento dado.

- limite el número de consultas difíciles. Si bien no perjudica su puntaje verificar su crédito usted mismo (una consulta suave), una consulta dura, como al solicitar una nueva tarjeta de crédito, puede afectar ligeramente su puntaje. Limite el número de solicitudes de crédito para ver un aumento en su puntaje.,

estos son solo algunos de los pasos que puede tomar para mejorar su crédito, pero hay muchos pasos y estrategias diferentes para mejorar su puntaje de crédito. Sin embargo, los datos a continuación muestran cómo algunos de nuestros miembros de Credit Sesame pudieron mejorar su puntaje durante tres, seis y 12 meses utilizando algunas de estas estrategias.

por ejemplo, al reducir sus deudas, los miembros aumentaron su puntaje de 650 en un dos por ciento en solo tres meses, cuatro por ciento en solo seis meses y nueve por ciento en 12 meses.,hs

Source: Credit Sesame asked 200 Members with a base credit score of 650 who individually utilized the listed methods., La encuesta se realizó entre agosto de 2016 y agosto de 2017.

factores en su puntaje de crédito

para comprender completamente su puntaje de crédito, echemos un vistazo más de cerca a lo que se necesita para construir su puntaje.

- Historial de pagos. Su historial de pagos representa el 35 por ciento de su puntaje de crédito y cuenta la historia de la frecuencia con la que realiza sus pagos a tiempo, y con qué frecuencia (y durante cuánto tiempo) sus pagos han estado atrasados.

- Utilización del Crédito. En pocas palabras, la utilización de su crédito representa la cantidad de su crédito disponible que está utilizando en un momento dado., Esto representa el 30 por ciento de su puntaje, y debe tratar de mantener este número lo más bajo posible.

- Edad de crédito. La edad de su historial de crédito también es un factor en su puntaje de crédito. Siempre mantenga abiertas sus cuentas más antiguas si es posible. Esta porción es el 15 por ciento de su puntaje de crédito total.

- Diferentes tipos de crédito. Los prestamistas buscan un uso responsable con una combinación de tipos de crédito, como tarjetas de crédito, préstamos para estudiantes, préstamos para Automóviles y más. Equilibre este 10 por ciento con otros factores.

- Número de Consultas., Si bien verificar su propio crédito no perjudicará su puntaje, una consulta difícil, como cuando solicita una nueva línea de crédito, lo hará. Mantenga este número al mínimo, pero también recuerde que es solo el 10 por ciento de su puntaje de crédito.

observe en la tabla de abajo que cada uno de estos factores de crédito tiene un impacto diferente en su puntaje. El historial de pagos y la utilización del crédito tienen el mayor impacto, mientras que los diferentes tipos de crédito que usted y el número de consultas en su informe tienen el menor impacto.,redit Factores

Fuente: https://www.myfico.com/credit-education/whats-in-your-credit-score

Conocer los diferentes factores que van a tu 650 puntuación de crédito puede ayudarle a tomar una educación enfoque en la mejora de su crédito., Pero, ¿qué pasa si no tiene tiempo para hacer grandes cambios de crédito? Qué puede esperar con un puntaje de crédito de 650, suponiendo que no realice mejoras.

¿qué puede esperar con un puntaje de crédito de 650?

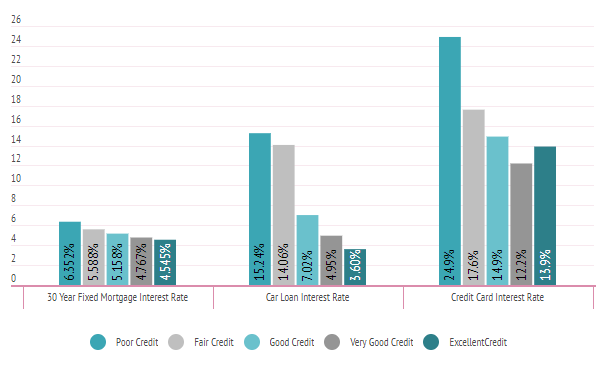

una de las primeras preguntas que escuchamos cuando hablamos con los miembros es «¿Qué puedo esperar con mi puntuación?»Como mencionamos, con un puntaje de crédito de 650, sus posibilidades son buenas de ser aprobado para varias tarjetas de crédito y/o préstamos, pero puede terminar pagando un poco más por las mismas cosas que alguien con mejor crédito, gracias a un aumento en las tasas de interés., Eche un vistazo a los siguientes números:

tasas de interés promedio divididas por rango de puntaje de crédito

fuente: Credit Sesame preguntó a 400 miembros sobre sus tasas de interés durante un período de tres semanas que comenzó el 18 de enero de 2018.

entonces, ¿qué significa esto para ti? Con crédito justo, usted está ahorrando una cantidad significativa en intereses sobre alguien con crédito pobre (especialmente cuando se trata de compras en su tarjeta de crédito), pero como puede ver, todavía hay espacio para mejorar.,

incluso subir un nivel a buen crédito puede ahorrarle más del siete por ciento en intereses sobre su préstamo de automóvil, lo que, al pensar en la cantidad total del préstamo, puede ser bastante sustancial en el transcurso del préstamo.

lidiar con la información negativa en su informe de crédito

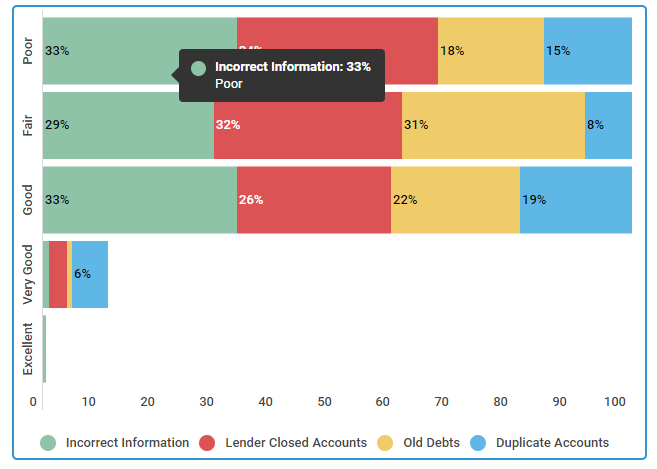

tomar las medidas mencionadas anteriormente para mejorar su crédito es un gran comienzo, pero también es importante asegurarse de que no haya errores contenidos en su informe de crédito y tratar con cualquier marca negativa que su informe pueda contener., A continuación se presentan algunos errores comunes en los informes de crédito y el impacto negativo que pueden tener en su puntaje de crédito:

los impactos más grandes en los informes de crédito inexactos

fuente: Credit Sesame encuestó a 250 personas, 50 tenían una clasificación de crédito deficiente, 50 participantes tenían una puntuación de crédito justa, 50 miembros tenían una buena calificación de crédito, 50 personas fueron catalogadas como muy buenas y 50 miembros informaron que tenían una puntuación de crédito excelente. El estudio se realizó el 20 de octubre de 2017, durante un período de dos semanas.,

el primer paso para mejorar su crédito es asegurarse de que toda la información en su informe de crédito actual sea precisa. Presente disputas con las agencias de crédito si encuentra alguna inexactitud, y recuerde que la información precisa, por ley, no se puede eliminar hasta que se desactive.

hablamos con un miembro, Shelly, para averiguar cómo aumentó su puntaje de crédito de 650 casi 100 puntos en solo tres meses., Esto es lo que tenía que decir:

cómo Shelly mejoró su puntaje de crédito de 650 a 741 en solo tres meses

entrevistamos a Shelly el 18 de mayo de 2018; gana $49,000 al año, tiene 38 años y vive en

Nashville, Tennessee. Actualmente alquila un condominio con su novio.

Miembro desde: 15/3/2015

Cuando mi padre falleció heredé una propiedad considerable. Sabía que era hora de conseguir mi crédito en mejor forma. Mi herencia fue suficiente para pagar todas mis deudas, lo cual hice inmediatamente., Después de eso, comencé a revisar mi puntaje de crédito cada mes y a trabajar para mejorar los otros factores que estaban bajando mi puntaje.

¿Cuál es su puntaje de crédito ahora?

El pago de toda mi deuda a la vez mejoró enormemente mi puntaje de crédito. ¡Está en el 741 ahora!

¿Cuánto tiempo tardó en mejorar su puntuación de 650?

Me tomó solo tres meses elevar mi puntaje de crédito de 650 a 741. Sé que no soy su consumidor promedio debido a la herencia, pero incluso los reembolsos de impuestos pueden ayudar a pagar la deuda., Soy muy afortunado de haber heredado el dinero para ayudar a impulsar mi puntaje de crédito al siguiente nivel.la historia de Shelly es única y tuvo la suerte de tener la capacidad de pagar todas sus deudas. Si no tiene una suma considerable para comenzar a pagar sus deudas de inmediato, considere algunas de estas estrategias.

TLDR; ¿qué puede hacer con un puntaje de crédito de 650?

El tiempo, junto con los pasos y acciones adecuados, puede mejorar incluso el puntaje de crédito más bajo. El impacto de los factores negativos en su informe disminuye, y esas marcas negativas finalmente caerá de su informe., Mientras esperas, los buenos hábitos de crédito te ayudarán a construir un crédito positivo. Adoptar estos comportamientos hoy en día significa que cuando los informes negativos se eliminen de su informe de crédito en el futuro, se quedará con una mejor puntuación, ¿y quién no quiere eso?

Deja una respuesta