Si vous avez une 650 pointage de crédit, vous demandez peut-être ce que cela signifie. 650 est-il un bon pointage de crédit, un mauvais score, ou quelque part entre les deux? Que signifie avoir un pointage de crédit de 650 pour votre portefeuille? Lisez la suite pour découvrir tout ce que vous devez savoir sur avoir un pointage de crédit 650.

650 bases de pointage de crédit

bien qu’il existe différents modèles et algorithmes pour calculer votre pointage de crédit, aux fins de cet article, nous allons parler de votre score FICO., Un score FICO est un nombre à trois chiffres, allant de 300 à 850, et plus votre score est élevé, mieux c’est. Un score FICO de 650 est généralement considéré comme équitable.

Si vous avez une cote de crédit de 650, certains prêts et cartes de crédit peuvent vous être refusés — et vous pourriez être obligé de payer des taux d’intérêt plus élevés pour ceux pour lesquels vous êtes approuvé. Vous avez besoin d’au moins un score de 700 pour avoir un bon crédit — mais 650 n’est pas considéré comme pauvre non plus. Soyez assuré qu’un peu d’amélioration du crédit peut permettre d’économiser beaucoup d’argent.

le graphique ci-dessous montre les différentes cotes de crédit., Comme vous pouvez le voir, si vous avez un 650, vous tombez dans la catégorie juste, avec 21 pour cent de nos membres crédit sésame., »bcfad89f67″>

Source: Credit scores were calculated from 5,000 Credit Sesame members on 2/6/18.,

maintenant que vous savez que vous n’êtes pas seul à avoir un pointage de crédit 650, nous allons en savoir plus sur votre pointage de crédit et les mesures que vous pouvez prendre pour vous aider à l’augmenter.

comment améliorer votre pointage de crédit 650

Si votre pointage de crédit n’est pas là où vous le souhaitez, ne vous inquiétez pas — il y a des mesures que vous pouvez prendre pour aider à construire et à améliorer votre crédit:

- effectuez tous vos paiements à temps — à chaque fois. C’est la plus grande chose que vous pouvez faire pour aider à améliorer votre pointage de crédit. Effectuer systématiquement vos paiements à temps entraînera une augmentation constante de votre pointage de crédit.,

- réduisez votre utilisation du crédit. Votre utilisation du crédit est un rapport entre le montant de la dette que vous devez actuellement et la somme de vos limites de crédit totales. Plus ce nombre est bas, mieux c’est — alors visez toujours à utiliser moins de 30% de votre crédit disponible à un moment donné.

- limiter le nombre de demandes difficiles. Bien qu’il ne nuise pas à votre score pour vérifier votre crédit vous-même (une enquête douce), une enquête difficile, comme lors de la demande d’une nouvelle carte de crédit, peut ding votre score légèrement. Limitez le nombre de demandes de crédit pour voir une augmentation de votre score.,

Ce ne sont que quelques-unes des étapes que vous pouvez prendre pour améliorer votre crédit, mais il existe de nombreuses étapes et stratégies différentes pour améliorer votre pointage de crédit. Cependant, les données ci-dessous montrent comment certains de nos membres Credit Sesame ont pu améliorer leur score sur trois mois, six mois et 12 mois en utilisant certaines de ces stratégies.

par exemple, en réduisant leurs dettes, les membres ont augmenté leur score de 650 de deux pour cent en seulement trois mois, de quatre pour cent en seulement six mois et de neuf pour cent en 12 mois.,hs

Source: Credit Sesame asked 200 Members with a base credit score of 650 who individually utilized the listed methods., L’enquête a été menée d’août 2016 à août 2017.

facteurs dans votre pointage de crédit

afin de bien comprendre votre pointage de crédit, examinons de plus près ce qui entre dans la construction de votre pointage.

- l’Historique de Paiement. Votre historique de paiements représente 35 pour cent de votre pointage de crédit, et raconte l’histoire de la fréquence à laquelle vous effectuez vos paiements à temps — et à quelle fréquence (et pendant combien de temps) vos paiements ont été en souffrance.

- de Crédit d’Utilisation. En termes simples, votre utilisation du crédit représente la quantité de votre crédit disponible que vous utilisez à un moment donné., Cela représente 30 pour cent de votre score, et vous devriez viser à garder ce nombre aussi bas que possible.

- Crédit d’Âge. L’âge de votre historique de crédit est également un facteur dans votre pointage de crédit. Gardez toujours vos comptes les plus anciens ouverts si possible. Cette partie représente 15% de votre pointage de crédit total.

- différents types de crédit. Les prêteurs recherchent une utilisation responsable avec un mélange de types de crédit, tels que les cartes de crédit, les prêts étudiants, les prêts automobiles, etc. Équilibrer ce 10 pour cent avec d’autres facteurs.

- Nombre de Demandes de renseignements., Bien que la vérification de votre propre crédit ne nuira pas à votre score, une enquête difficile, comme lorsque vous demandez une nouvelle marge de crédit, le fera. Gardez ce nombre à un minimum, mais rappelez-vous aussi qu’il est seulement 10 pour cent de votre pointage de crédit.

Notez dans le tableau ci-dessous que chacun de ces facteurs a un impact différent sur votre score. L’historique des paiements et l’utilisation du crédit ont le plus d’impact, tandis que les différents types de crédit que vous et le nombre de demandes de renseignements sur votre rapport ont le moins.,redit Facteurs

Source: https://www.myfico.com/credit-education/whats-in-your-credit-score

de Connaître les différents facteurs qui vont dans votre 650 pointage de crédit peut certainement vous aider à prendre de l’éducation de la démarche dans l’amélioration de votre crédit., Mais, que faire si vous n’avez pas le temps de faire de grands changements de crédit? Que pouvez-vous attendre avec un pointage de crédit 650, en supposant que vous ne faites aucune amélioration.

à quoi pouvez-vous vous attendre avec une cote de crédit de 650?

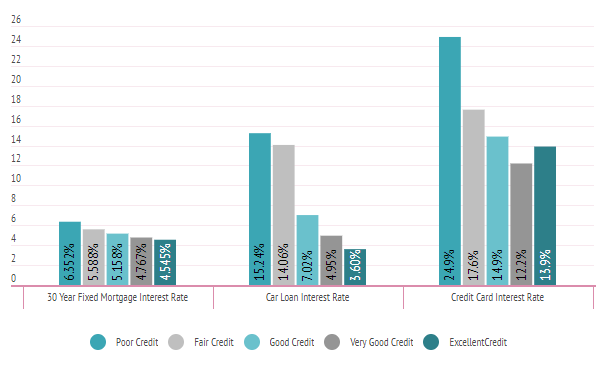

l’une des premières questions que nous entendons lorsque nous parlons aux membres est « à quoi puis-je m’attendre avec mon score? »Comme nous l’avons mentionné, avec un pointage de crédit 650, vos chances sont bonnes d’être approuvé pour un certain nombre de cartes de crédit et/ou de prêts — mais vous pouvez finir par payer un peu plus pour les mêmes choses que quelqu’un avec un meilleur crédit, grâce à une hausse des taux d’intérêt., Jetez un coup d’œil aux chiffres ci-dessous:

taux D’intérêt moyens divisés par cote de crédit

Source: Credit Sesame a interrogé 400 membres sur leurs taux d’intérêt au cours d’une période de trois semaines commençant le 18 janvier 2018.

Alors qu’est-ce que cela signifie pour vous? Avec un crédit équitable, vous économisez un montant important sur les intérêts par rapport à quelqu’un avec un mauvais crédit (surtout quand il s’agit d’achats sur votre carte de crédit), mais comme vous pouvez le voir, il y a encore place à l’amélioration.,

même passer d’un niveau à un bon crédit peut vous faire économiser plus de sept pour cent d’intérêts sur votre prêt automobile — ce qui, en pensant au montant total du prêt, peut être assez substantiel au cours du prêt.

traiter les informations négatives sur votre rapport de crédit

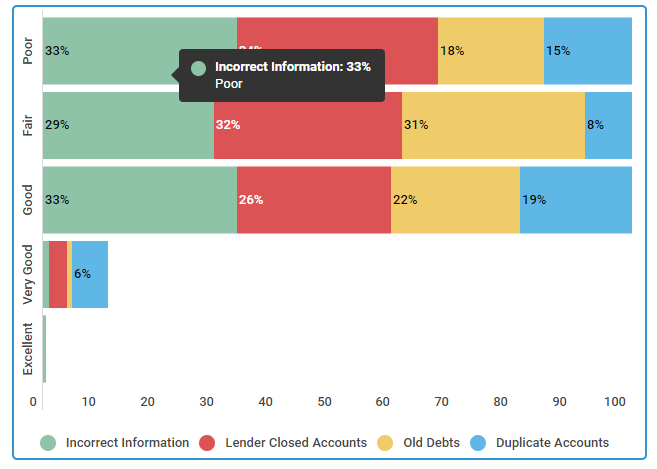

prendre les mesures mentionnées ci-dessus pour améliorer votre crédit est un bon début, mais il est également important de s’assurer qu’il n’y a pas d’erreurs contenues dans votre rapport de crédit et de traiter les marques négatives que votre rapport peut contenir., Voici quelques erreurs courantes dans les rapports de crédit et l’impact négatif qu’elles peuvent avoir sur votre pointage de crédit:

Les plus grands Impacts dans les rapports de crédit inexacts

Source: Credit Sesame a interrogé 250 personnes, 50 avaient un mauvais classement en matière de crédit, 50 participants avaient un pointage de crédit équitable, 50 membres avaient une bonne cote de crédit, 50 personnes étaient répertoriées comme très bonnes et 50 membres ont déclaré avoir un Excellent pointage de crédit. L’étude a été menée le 20 octobre 2017 sur une période de deux semaines.,

la première étape pour améliorer votre crédit est de vous assurer que toutes les informations sur votre rapport de crédit actuel sont exactes. Déposer des litiges avec les bureaux de crédit si vous trouvez des inexactitudes, et rappelez-vous que des informations précises, par la loi, ne peut pas être supprimé jusqu’à ce qu’il cycles off.

Nous avons parlé à une membre, Shelly, pour savoir comment elle a augmenté sa cote de crédit de 650 près de 100 points en seulement trois mois., Voici ce qu’elle avait à dire:

comment Shelly a amélioré sa cote de crédit de 650 à 741 en seulement trois mois

Nous avons interviewé Shelly le 18 mai 2018; elle gagne 49 000 $par an, A 38 ans et vit à

Nashville, Tennessee. Elle loue actuellement un condo avec son petit ami.

Membre Depuis: 3/15/2015

Quand mon père est décédé j’ai hérité d’un domaine assez grand. Je savais qu’il était temps pour obtenir mon crédit en meilleure forme. Mon héritage était suffisant pour rembourser toutes mes dettes, ce que j’ai fait immédiatement., Après cela, j’ai commencé à vérifier mon pointage de crédit tous les mois et à travailler pour améliorer les autres facteurs qui faisaient baisser mon score.

Quel Est votre pointage de crédit maintenant?

rembourser toute ma dette en même temps a considérablement amélioré mon pointage de crédit. C’est à 741 maintenant!

combien de temps a-t-il fallu pour améliorer votre score de 650?

Il n’a fallu que trois mois pour augmenter ma cote de crédit de 650 à 741. Je sais que je ne suis pas votre consommateur moyen à cause de l’héritage, mais même les remboursements d’impôt peuvent aider à rembourser la dette., Je suis vraiment chanceux que j’ai hérité de l’argent pour aider à pousser mon pointage de crédit au niveau suivant.

L’histoire de Shelly est unique et elle a eu la chance de pouvoir rembourser toutes ses dettes. Si vous n’avez pas une somme importante pour commencer à rembourser vos dettes immédiatement, envisager certaines de ces stratégies.

TLDR; que pouvez-vous faire avec une cote de crédit de 650?

Le temps, ainsi que les étapes et les actions appropriées, peuvent améliorer même le pointage de crédit le plus bas. L’impact des facteurs négatifs dans votre rapport diminue, et ces notes négatives finiront par tomber de votre rapport., Pendant que vous attendez, de bonnes habitudes de crédit vous aideront à créer un crédit positif. Adopter ces comportements aujourd’hui signifie que lorsque les rapports négatifs disparaissent de votre rapport de crédit à l’avenir, vous vous retrouvez avec un meilleur score — et qui ne veut pas cela?

Laisser un commentaire